岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2025.09.12

特定親族特別控除

今回のちょっと気になる経理処理では、大学生などの一定の年代を扶養する場合に、受けることができる控除について取り上げます。

これまでも、給与収入103万円以下(改正後123万円以下)の大学生など一定の年代を扶養にする場合には、「特定扶養親族」として、63万円の扶養控除を受けることができました。

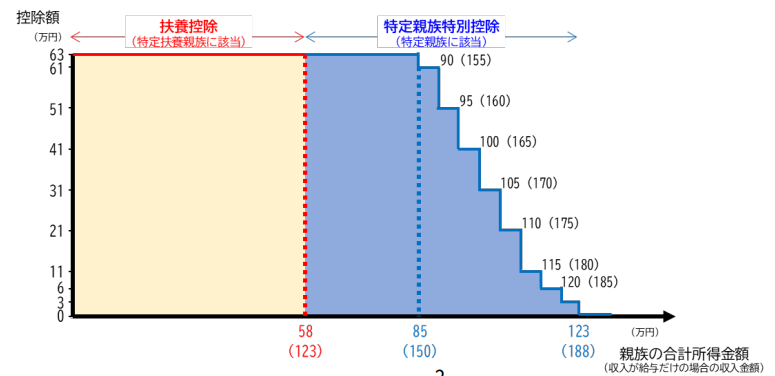

令和7年度の改正では、新たに「特定親族特別控除」が創設され、年収が123万円を超えた場合でも、親族の所得に応じて段階的に控除が受けられるようになりました。

<特定親族特別控除の要件>

▶対象となる親族の年齢

- 令和7年12月31日時点で、19歳以上23歳未満の親族。

(配偶者、白色専従者や、青色専従者として給与の支払いを受けている人は除きます)

▶対象となる親族の収入金額

- 扶養する親族の合計所得金額が58万円超(収入が給与だけの場合123万円超)~123万円(収入が給与だけの場合188万円以下)であること。

国税庁 令和7年度税制改正(基礎控除の見直し等関係)Q&Aより引用

※下図青色部分が改正で創設された「特定親族特別控除」になります。親族の合計所得金額に応じて控除額が変わります。(金額は上図特定親族特別控除額をご覧ください)

また、親族の合計所得金額が58万円以下(給与収入123万円以下)の場合は、これまでと同様、「特定扶養親族」に該当し、63万円を控除することが出来ます。(下図赤字部分)

▶ご留意いただきたい点

- 原則として、両親と扶養親族1人の場合、両親のどちらか一方のみの特定扶養親族となります。(1人の扶養親族に対し、両親ともにこの適用を受けることはできません)

- 特定親族に該当する親族が、他の居住者の配偶者特別控除の対象にも該当する場合は、どちらか一方のみの適用となります。

- 親族の双方がお互いにこの適用を受けることはできません。

- 社会保険の壁についても検討する必要があります。(7月号をご参照ください)

- 適用を受ける場合には、年末調整において特定親族特別控除申告書を提出する必要があります。

- 公的年金等の受給者がこの適用を受ける場合は、確定申告をする必要があります。

ご不明な点がございましたら、弊社担当者にお気軽にお問い合わせください。

内容は執筆時点の法律等に基づき整理しています。制度改正があるほか、内容につきましては、情報の提供を目的として一般的な取り扱いを記載しております。対策の立案・実行については、専門家にご相談の上進めていただきますようお願い申し上げます。