岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2019.11.07

軽減税率制度は全ての事業者の方に関係があります。

10月1日から消費税率が8%から10%に引き上げられましたが、慣れてきましたか?

今回は単なる引き上げではなく、軽減税率制度という新しい制度が実施されています。

対象品目 ・飲食料品(酒類を除く) ・新聞(週2回以上発行で定期購読)

食料品等の売上がなくても、厚生費としてお弁当やお菓子を購入したり、事務所で日本経済新聞を定期購読していたりと経費として軽減税率の対象となるものが出てくると思われます。

《飲食料品の売上・仕入両方がある課税事業者》

・税率が異なるごとに仕訳をおこす。

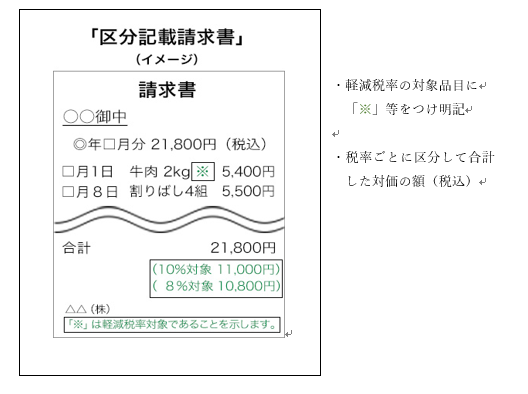

・区分記載請求書等(下記イメージ)を交付(税率が異なるごとに合計した金額の記載)

《飲食料品の売上はないが経費として飲食料品が出る課税事業者》

・税率が異なるごとに仕訳をおこす。

《免税事業者》

・区分経理を行う必要はないが、課税事業者との取引で区分記載請求書等の交付を

求められる場合あり。

※軽減税率の8%と旧税率の8%は内容が違う(消費税率と地方消費税率の割合が異なる)

ためそれぞれに仕訳をおこす必要があります。