岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2016.10.01

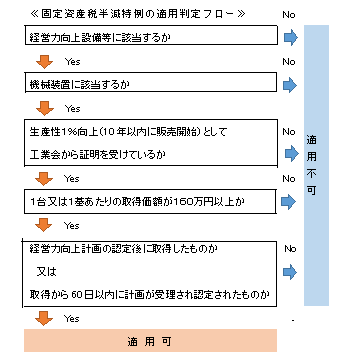

機械装置の固定資産税半減特例における申請にご注意ください!

7月1日から施行された「中小企業等経営強化法」には、中小企業者等が取得した一定の機械装置の固定資産税を3年間半減する特例が盛り込まれています。(平成31年3月31日までの取得分に限る)

対象となる機械装置は、以下の3つの要件を満たすものです。

▪販売開始から10年以内のもの

▪旧モデル比で生産性が年平均1%以上向上するもの

▪1台又は1基の取得価額が160万円以上のもの

例えば、1,000万円の機械装置(耐用年数9年)を取得した場合では、償却資産税は3年間でおよそ294千円となり、半額の147千円が軽減されることになります。

この特例の適用を受ける手順は次の通り です。

です。

1.工業会等から証明書を入手

申請から発行まで数日から2ヶ月程度

2.経営力向上計画を策定

中小企業等の経営強化に関する基本方針や事業別分野指針に沿ったもの

3.事業分野別の主務大臣に計画申請し、認定を受ける

通常、受理から認定まで30日

※申請書に不備がある場合は、差し戻しがあり、手続き時間が長期化することもあります。

経営力向上計画の申請は機械装置の取得後であっても構いませんが、下記の2点に留意する必要があります。

1.機械装置の取得日から60日以内に計画が受理される必要があること

2.機械装置の取得後、年末までに計画が認定されない場合は、減税期間が2年となること

機械装置の取得後に申請をおこなったのでは、認定が間に合わない可能性があります。余裕を持ったスケジュールで申請できるよう、機械装置の購入を予定されている場合は、担当者に早めにお声がけください。