岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2015.06.01

減価償却資産となる美術品等

従来の減価償却通達では、一点20万円(絵画に関しては号2万円)以上の美術品等は時の経過により価値が減少しないという認識が根底にあり、減価償却は原則認められていませんでした。

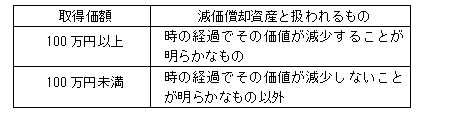

美術品等について、時の経過によりその価値が減少しないことが明らかなものを除いて、取得価額が1点100万円未満であるもの等が減価償却資産として取り扱われることになりました。

※1 古美術品、古文書、出土品、遺物等のように歴史的価値又は希少価値を有し、代替性のないもの

ます。

適用時期

平成27年1月1日以後に開始する事業年度において有する美術品等に適用され、同日前に取得したものでも、改正後の通達に従って判定した結果、減価償却資産として取り扱えるものは、適用初年度から減価償却資産として処理すれば償却することが認められます。

※3 平成27年1月1日以後最初に開始する事業年度

耐用年数

●主として金属製のものであれば15年

●その他のものは8年

固定資産税(償却資産)の取扱い

※12月決算法人以外の法人で、適用初年度より減価償却資産として取り扱う美術品等については、平成28年度固定資産税