岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2015.08.01

居住用不動産を売った場合

1.不動産を売った場合の税金

個人の所有する土地(土地の上に存する権利を含む)や建物などを譲渡して出た譲渡益(譲渡所得)

は、ほかの所得(給与所得や事業所得など)と分離して所得税と住民税が課税されることになります。

2.譲渡所得の計算

次のように収入金額から取得費と譲渡費用を控除して行います。

![]()

3.取得費になるもの

取得費には、譲渡した不動産の購入代金等取得に要した金額と取得時にかかった税金、設備・増改築

費や借入金利子等が入ります。建物の取得費の計算においては減価償却費相当額を控除します。(4参

照)具体的に次のようなものになります。

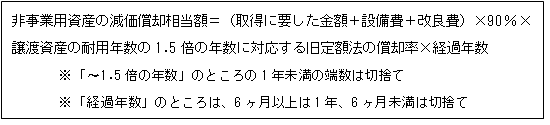

4.建物の取得費の計算

建物の取得費の計算は、減価償却費相当額を控除して行います。その建物が事業用資産(店舗や事務

所など)か住宅などの非事業用資産かによって考え方や計算の仕方がかわります。住宅などの居住用建

物は非事業用資産として次の算式により計算した減価償却相当額を控除します。

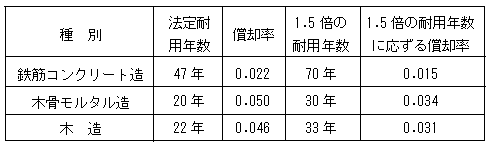

主な居住用建物の耐用年数等

5.相続等で取得した資産の取得費

相続や贈与で取得した資産を譲渡した場合、その資産の取得費は、原則として被相続人や贈与者の取

得費用を引き継ぎ、相続や贈与を受けた者の譲渡所得計算上の取得費とされます。

譲渡した不動産が相続で代々受け継がれてきたものであったり、購入した時期が古く当時の資料がな

かったり等で取得費が不明な場合には、譲渡した収入金額の5%相当額を取得費とすることができます。

また、実際の取得費が収入金額の5%を下回る場合にも、敢えて収入金額の5%相当額を取得費とするこ

ともできます。

6.相続財産の取得費加算の特例

相続財産を相続の開始があったことを知った日 の翌日から3年10ヶ月以内に譲

の翌日から3年10ヶ月以内に譲

渡した場合、その譲渡所得の計算上、そ の人が負担すべき相続税のうち一定金額

を譲渡資産の取得費に加算することができます。これを相続税の取得費加算の特

例といいます。

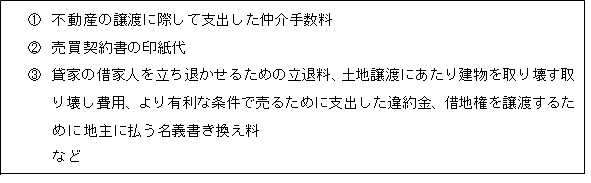

7.譲渡費用とは

譲渡費用とは、不動産を譲渡するために直接要した費用のことで、次のようなものをいいます。

8.その他の留意点

居住用財産の譲渡には、「居住用財産の譲渡所得にかかる3000万円控除」や、「居住用財産の買い替

え特例」、「居住用財産の譲渡損失が出た場合の特例」など、各種の特別な取り扱いがあります。該当

しそうであれば、ご相談ください。