岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2014.09.01

領収書がもらえないときの証拠書類の残し方

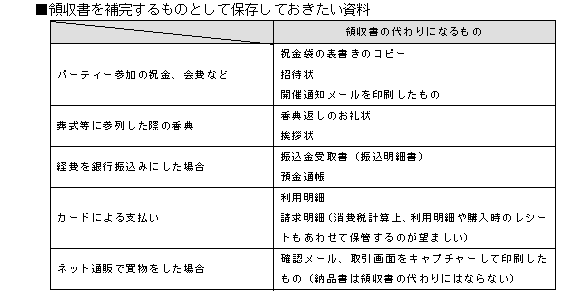

必要経費を計上するには領収書が必要です。領収書がない支払いは経費にできないとあきらめている人もいるかもしれません。しかし、電車やバスの交通費、仕事上の〝お付き合い〞で葬儀に参列した際の香典や、関係者の結婚披露宴、パーティーに参加したときのお祝金など、領収書がない経費は意外と多いもの。

定型の領収書がないときには、後になって税務調査等で問題となることを防ぐため、支払った証拠をきちんと残しておく必要があります。

そもそも領収書は、支払いをした事実を証明するための証拠書類です。この用紙にこのように書かなければならないといった決まりはありません。ただし、これだけは書かなければならないという作成上のポイントがあります。

(1)いつ(日付)

(2)誰が(宛名)

(3)誰に対して(領収した人)

(4)何を(但書き)

この内容を出金伝票等に明記していれば、書式や体裁にかかわらず、領収書として成立します。

しかし、ある程度まとまった金額の場合には、正式な領収書の発行を受けておくべきです。金額が大きな領収書は、税務調査の際に調査官の目に留まる可能性が大きくなるからです。

また、支払いを証明するものがない場合、文房具店などで販売されている、「支払証明書」に記入をして保存しておくこともいいでしょう。上記の記載しなければならない4つの事項を記入して保存をしておけば、領収書の代わりになります。