岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

相続・事業承継あれこれ

2025.12.06

相続放棄があった場合の取り扱い

今月号では、相続手続きの一つである相続放棄の仕組みと税務上の考え方を整理します。

- 相続放棄とは

相続放棄は、相続人が被相続人(亡くなった方)の遺産を一切受け取らない手続きです。放棄をすると、預貯金や不動産といった財産のほか、借入等の債務も全て引き継ぎません。相続放棄をしたい場合、原則として相続開始日(亡くなったことを知った日)から3か月以

なお、相続人全員で話し合った結果、財産や借金をまったく受け取らない相続人が生じる

- 相続放棄があった場合の相続権(「民法」の取り扱い)

相続権には下記の通り順位があります(配偶者は常に相続人です)

相続順位は上記の通りですが、相続放棄があった場合は次の順位に相続権が移ります。

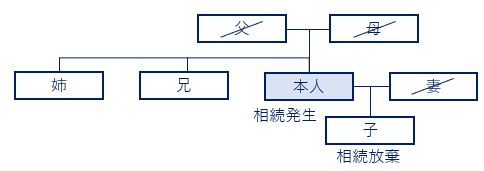

【参考例】

[本人の財産] 預貯金1億円

例において、本来の相続人は子です。その子が相続放棄した場合、次に両親が相続人となりますが、両親が既に他界しているため、相続人は第3順位の兄姉となります。

- 相続放棄があった場合の相続税計算(「相続税法」の取り扱い)

① 相続税の総額計算(上記2「参考例」の場合)

相続放棄があっても、基礎控除の人数は「放棄がなかったもの」として計算します。

・1億△(3,000万円+600万円×1名)=6,400万円

→基礎控除:もともとの相続人(子)1名として計算

・6,400万円×30%−700万円=1,220万円

② 兄弟姉妹が相続した場合の納税額(上記2「参考例」の場合)

通常の相続税額に2割加算されます。この取り扱いは相続放棄の場合も同様です。

今回の例では、納税額は1,220万円×1.2(2割加算)=1,464万円※となります。

※兄姉の合計

※内容は執筆時点の法律等に基づき整理しています。制度改正があるほか、内容につきましては、情報の提供を目的として一般的な取り扱いを記載しております。対策の立案・実行については、専門家にご相談の上進めていただきますようお願い申し上げます。