岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

相続・事業承継あれこれ

2023.05.12

贈与制度の改正③(2024年(令和6年)から)

2月号・3月号に続き、2024年(令和6年)1月1日以降に行う贈与から適用される、改正内容を整理します。

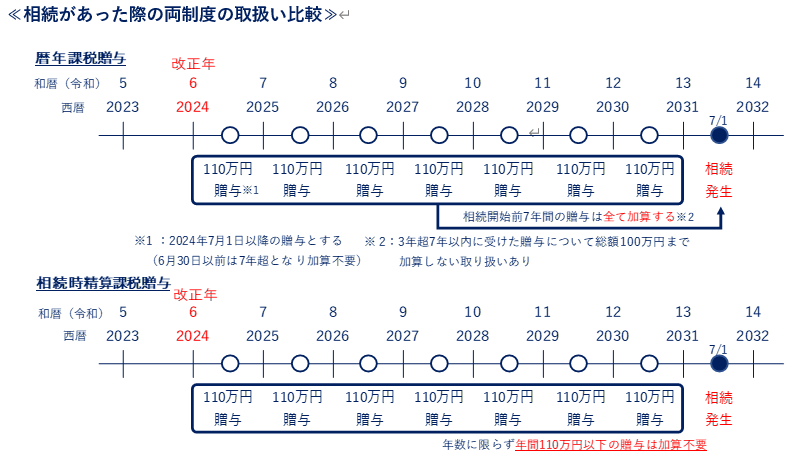

【改正後の暦年課税制度と相続時精算課税制度※の利用比較】

※年齢要件があるほか、事前に届出をする必要あり

①年間110万円以下の贈与を継続する場合

主に「相続時精算課税制度※」の利用を検討します。

相続発生時、それまでの贈与が暦年課税制度であった場合、相続前7年以内の贈与額は、その金額に関係なく、相続財産に加算されます。他方、贈与が相続時精算課税制度であった場合、年間110万円以下の贈与額は、相続財産に加算されません。

②年間110万円を超える贈与を継続する場合

まずは「暦年課税制度」の利用を検討します。

資産額が多い方は、贈与税を支払うことになっても、より財産額が減る年間110万円超の贈与を実施することがあります。相続時精算課税制度による贈与は、「何年前の贈与であっても、年間110万円を超える贈与額は全て」相続財産に加算されます。

他方、暦年課税制度の場合、相続前7年超の贈与は相続財産に加算されません。

まずは暦年課税制度を優先し、その後、財産額や年齢等の状況を踏まえ、以降の贈与額を年間110万円以下とする方針にしたタイミングで、相続時精算課税制度へ切り替えることが考えられます。

上記は(取り組みが多い)親から子への贈与を想定した、一般的な考え方です。

贈与は財産額・財産の種類・年齢・家族の状況等に応じて有利な方法が異なるほか、税金以外の取扱いに影響することもあります。贈与を行う際は事前にご相談ください。