岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

相続・事業承継あれこれ

2020.07.10

賃貸不動産を相続した場合の青色申告承認申請の期限

賃貸不動産を相続した相続人が、相続後、自身の確定申告で青色申告の特典を受けるためには、一定期間内に申請(青色申告承認申請)をする必要があります。

申請期限については、被相続人の所得税手続きである準確定申告の期限(相続日から4か月以内)より早い場合があり、注意が必要です。

【1】青色申告承認申請の期限

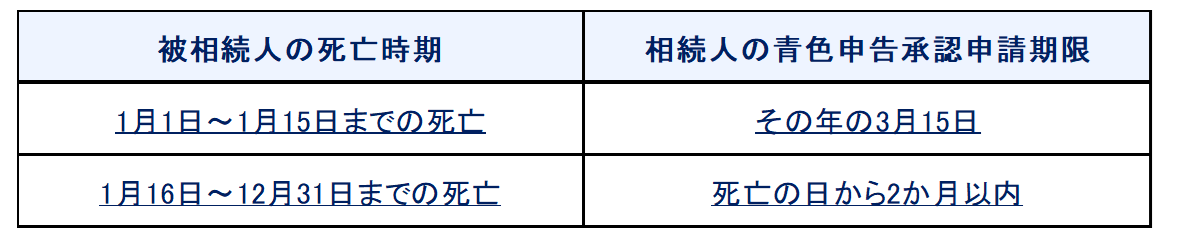

①被相続人が生前「白色申告」をしていた場合

申請期限が準確定申告の期限より早いため、注意が必要です。

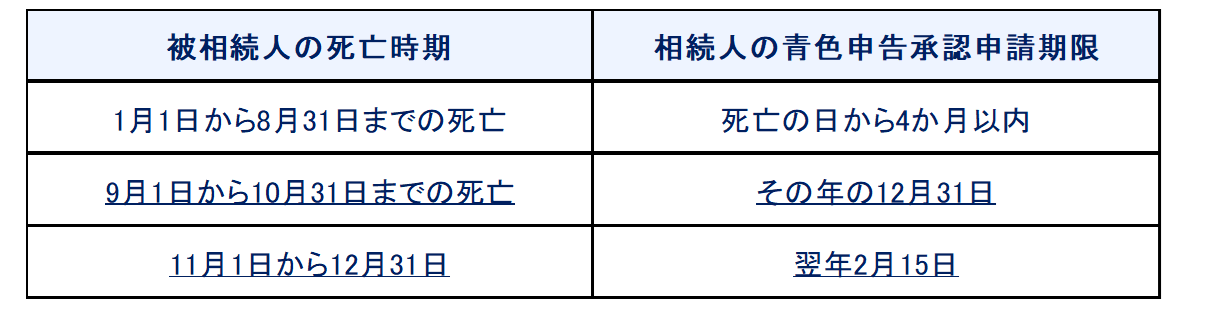

②被相続人が生前「青色申告」をしていた場合

9月以降に相続があった場合、申請期限が準確定申告の期限より早いため、注意が必要です。

【2】青色申告をする場合の主なメリット

・青色申告特別控除

所得の金額を計算する際に、10万円(一定規模の場合は65万円)を控除できます。

・純損失の3年間繰越控除又は繰戻還付

純損失の金額を翌年以後3年間繰り越すことができます。

又は損失額を前年に繰り戻し、原則として前年の所得税の還付を受けることができます。

・青色事業専従者給与(一定規模の場合)

必要経費とすることができます。