岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

相続・事業承継あれこれ

2020.01.09

年明けから考える生前贈与

2020年がスタートしたばかりですが、贈与する方針が決まっていれば、年の早い時期に実行することをおすすめします。

【1】生前贈与の基本的な仕組み

生前贈与は原則として“1年間に”110万円までは税金がかからない制度(暦年課税制度)です。

“1年間”とは1月1日~12月31日までの期間をいいます。

したがって、1月1日に贈与しても、12月31日に贈与しても贈与税の計算は変わりませんが、次に説明する「3年内加算」により、その後の取り扱いが変わることがあります。

【2】3年内加算の仕組み(生前贈与した方が、その後亡くなった場合)

生前贈与する目的の一つは、生前に財産を減らし、亡くなった際の相続税負担を減らすことです。

ただし、相続税法では「亡くなった日前3年以内の贈与は、相続税の対象とする」とされています。

一般的に「3年内加算」と言われる仕組みで、該当すると、贈与した効果が失われます。

亡くなる直前に財産を減らしても相続税対策として認められない、ということです。

【3】年の早い時期に贈与した場合のメリット

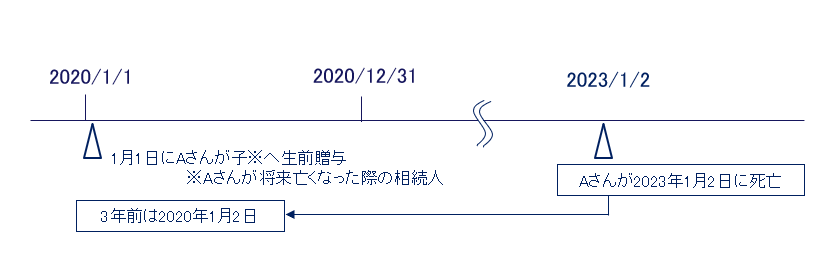

(参考事例)

上記事例で、Aさんが亡くなった2023年1月2日の“3年前”は2020年1月2日です。

そのため、1月1日に贈与した財産は「3年内加算」の対象外です。

もし、1月2日以降に贈与していた場合は「3年内加算」と対象とされ、相続税が課されます。今回は極端な設定ですが、『年の早い時期の贈与』が結果として有利になる事例です。

【4】3年内加算とならない場合

3年内加算の対象者は、相続等により財産を取得した方です。

例えば、相続人とならない孫への贈与については「3年内加算」の取り扱いはありません。

※孫が相続人でない場合でも、下記のようなときは、相続税の支払い義務が発生し、あわせて「3年内加算」の取り扱いが適用されます。

・遺言により孫が財産を取得する

・死亡保険金の受取人を孫としている